GUSTANI.ID - Laporan keuangan adalah suatu penyajian terstruktur dan sistematis mulai dari posisi keuangan dan kinerja keuangan suatu entitas yang menyediakan informasi keuangan yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pengambilan keputusan ekonomik. Sealin itu laporan keuangan juga sebagai bentuk pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Yang bertanggungjawab atas penyusunan dan penyajian laporan keuangan suatu entitas adalah Manajemen, seperti Direksi pada PT atau Pengurus pada Yayasa. Laporan keuangan yang disusun dan disajikan harus patuh terhadap ketentuan Standar Akuntans Keuangan (SAK) yang berlaku di Indonesia.

Laporan keuangan yang lengkap menurut PSAK 101: Penyajian Laporan Keuangan terdiri dari 5 jenis yaitu :

- Laporan Posisi Keuangan (Neraca)

- Laporan Laba Rugi dan Penghasilan Komprehensif Lain

- Laporan Perubahan Ekuitas

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan

5 jenis laporan keuangan tersebut memiliki kedudukan yang sama dan penting bagi pihak eksternal sebagai bahan pengambilan keputusan. Biasanya perusahaan menyajikan ke-5 jenis laporan keuangan secara lengkap per triwulan untuk perusahaan yang listing di bursa efek atau tahunan bagi perusahaan yang tidak listing di bursa efek.

1. Laporan Posisi Keuangan (Neraca)

Laporan Posisi Keuangan atau yang lebih dikenal dengan istilah Neraca adalah laporan yang menyediakan informasi Aset, Liabilitas, dan Ekuitas dari suatu entitas tertentu pada tanggal tertentu.

Aset adalah sumber daya ekonomik kini yang dikendalikan oleh entitas sebagai akibat peristiwa masa lalu. Keriteria aset harus memenuhi 3 aspek yaitu hak, potensi untuk menghasilkan manfaat ekonomi, dan pengendalian.

Contoh aset adalah kas dan setara kas, piutang usaha, persediaan, aset tetap, dan aset lainnya. Aset dapat diklasifikasikan kedalam aset lancar dan aset tidak lancar.

Liabilitas adalah kewajiban kini entitas untuk mengalihkan sumber daya ekonomik sebagai akibat peristiwa masa lalu. 3 kriteria yang harus dipenuhi liabilitas adalah : entitas memiliki kewajiban, kewajiban tersebut adalah untuk mengalihkan sumber daya ekonomi, dan kewajiban tersebut adalah kewajiban kini yang timbul sebagai akibat dari peristiwa masa lalu. Contoh liabilitas adalah utang usaha.

Ekuitas adalah kepentingan/hak residual dalam aset entitas setelah dikurangi seluruh liabilitas. Ekuitas dapat juga disebut kekayaaan bersih perusahaan. Contoh ekuitas adalah Modal Saham.

Ilustrasi Laporan Posisi Keuangan (Neraca)

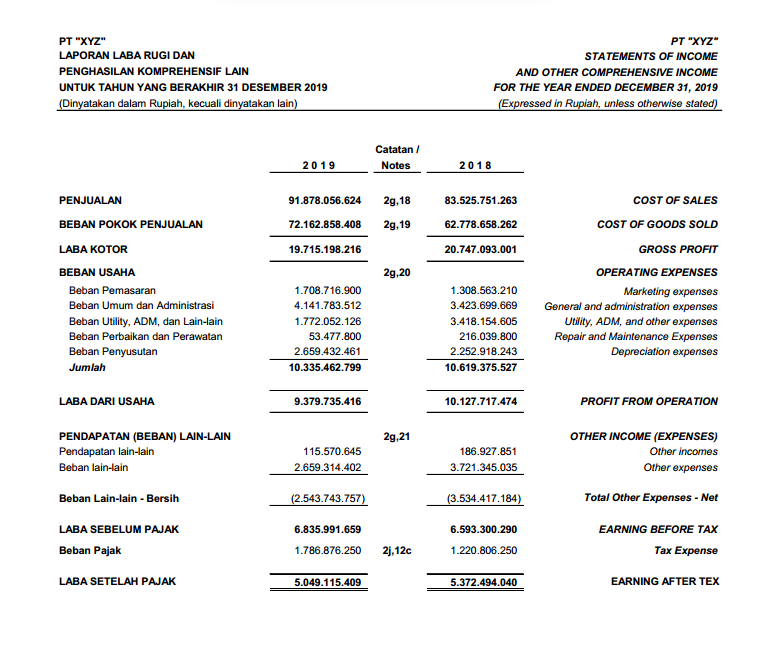

2. Laporan Laba Rugi dan Penghasilan Komprehensif Lain

Laporan laba rugi dan penghasilan komprehnsif lain adalah laporan keuangan yang menggambarkan kinerja keuangan suatu entitas. Informasi yang disajikan adalah penghasilan dan beban. Laba rugi menggambarkan kinerja keuangan dari kegiatan utama perusahaan, seperti pendapatan operasional dan beban operasional. Sedangkan penghasilan komprehensif lain adalah penghasilan yang tidak masuk kategori laba rugi seperti surplus revaluasi aset tetap.

Ilustrasi

3. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas merupakan laporan keuangan yang mencerminkan naik turunnya komponen ekuitas pada awal periode dan akhir periode.

Ilustrasi

4. Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan yang menyediakan informasi arus kas yang menjadi dasar bagi pengguna untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta kebutuhan entitas dalam menggunakan kas tersebut. Laporan arus kas diatur pada PSAK 2: Laporan Arus Kas.

Laporan arus kas diklasifikasi kedalam 3 aktivitas yaitu: Operasi, Investasi, dan Pendanaan.

Ilustarasi

5. Catatan Atas Laporan Keuangan (CALK)

CALK merupakan laporan keuangan yang beiri informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, dan laporan arus kas. CALK memberikan deskripsi naratif atau pemisahan pos - pos yang disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

Struktur penyajian CALK adalah:

- Informasi Umum Perusahaan, seperti profil dan struktur organisasi

- Kebijakan akuntansi penting yang digunakan oleh perusahaan

- Rincian pos - pos laporan keuangan

- informasi lainnya yang relevan dengan penyajian keuangan

Semoga bermanfaat !

Konsultasikan Seputar Pelaporan Keuangan Perusahaan Anda DISINI

Terimakasih telah berkunjung ke blog Gustani.ID, Semoga bermanfaat !

EmoticonEmoticon